国际ESG动态 | 2025年 · 第一期

本期ESG国际资讯包含的内容有:IOSCO搭建专项平台促进IFRS可持续披露准则使用,欧洲财务报告咨询组发布非上市中小微企业自愿性可持续发展报告标准,美国拜登政府宣布新的2035年气候目标,MSCI发布2025年可持续与气候领域趋势展望,国际能源署预测2025年石油需求增长将继续放缓,晨星发布2025年可持续投资趋势预测报告,可持续惠普预测2025年气候适应性与转型金融将更加突出。

IOSCO搭建专项平台促进IFRS可持续披露准则使用

2024年12月18日,国际证监会组织(IOSCO)宣布,在国际可持续准则理事会(ISSB)的支持下,启动一个专门的网络,以支持IFRS可持续披露准则的采用及其他使用。

该网络将由国际证监会组织增长与新兴市场委员会(Growth and Emerging Markets Committee,GEMC)的32名成员组成,代表31个司法管辖区。最初加入GEMC采用或其他使用ISSB标准网络(GEMC Network for Adoption or Other Use of ISSB Standards)的31个司法管辖区具有一定的代表性;其中属于新兴市场和发展中经济体的人口总数为43亿,占世界人口的一半以上;占金砖国家GDP和市值的90%以上;占非洲和中东地区GDP的近一半,市值的60%;占拉丁美洲和加勒比地区GDP的三分之二以上,占其市值的85%以上。更多的司法管辖区表示有兴趣在未来几个月加入。大多数加入GEMC网络的IOSCO成员正在或将在采用与可持续发展相关的公司报告要求方面发挥主导作用。

在加入网络之日,成员已经执行了ISSB标准实施的路线图,制定了路线图,建立了意识和理解,或者熟悉了ISSB标准。加入该网络的GEMC成员表达了对该网络的强烈需求,包括(i)在ISSB标准的监管和执法方面建立能力,(ii)深入讨论和了解《司法指南》(Jurisdictional Guide)和其他指引性材料如何支持采用,以及(iii)帮助他们评估市场准备情况。通过该网络,GEMC成员将受益于实施标准要求的能力建设方面的支持,以及一个促进区域一级信息共享的平台。

原文资讯:IOSCO’s Growth and Emerging Markets Committee launches a dedicated Network to support its members in the adoption or other use of ISSB Standards in their local jurisdictions. https://www.iosco.org/news/pdf/IOSCONEWS754-English.pdf, 2024-12-18

欧洲财务报告咨询组发布非上市中小微企业自愿性可持续发展报告标准

2024年12月17日,欧洲财务报告咨询组(European Financial Reporting Advisory Group,EFRAG)将非上市中小微企业自愿性可持续性报告标准(Voluntary Sustainability Reporting Standard for non-listed SMEs,VSME)连同一揽子材料交付至欧盟委员会。

VSME是欧盟委员会中小企业救助计划(SME Relief Package)的内容之一,要求EFRAG为非上市中小微企业开发一个简单且标准化的框架用以报告ESG事项,从而促进其获得绿色融资,向可持续经济的转型。EFRAG于2024年1月22日至2024年5月21日就VSME征求意见稿进行了公众咨询,于2024年11月13日进行了投票。在本次递交的概述材料中,EFRAG就VSME核心内容及公众关心的其他事项进行了说明,包括以下几个方面:

在线平台和数字工具。基于现有平台建设的存储库,使得中小企业可以在线上模板中填充信息,供银行和供应链中的大型企业等交易商访问数据。未来,有关商业调查问卷将被从在线平台下载必要数据的方式所取代。同时,EFRAG鼓励欧盟委员会和欧盟成员国开发相关平台,而EFRAG将发挥协调作用,以确保VSME实施的一致性。此外,利益相关者要求开发数字工具,例如在线计算器(例如温室气体计算器)和数据库(例如基于地理位置的数据库),并希望其是免费的且在欧盟层面得到认可。

在标准中删除重要性概念。在VSME中,重要性分析被“如适用”原则所取代。因为中小企业编制者认为它过于复杂,而用户(尤其是银行和投资者)质疑重要性分析结果的可靠性。这种替代使EFRAG能够通过预先定义触发披露的情况来指导中小企业,同时保持与ESRS(欧洲可持续发展报告标准)中确定的ESG主题可持续性问题的一致性。

模块化和简化的语言。为满足截然不同的企业的需求——从微型企业(10名员工以下)到员工人数不超过250人的中小型企业,并降低准入门槛,该标准的措辞已被仔细简化,而模块化则为披露提供了灵活性和进步性。VSME由入门级基本模块(11项披露)和综合模块(9项披露)组成,旨在在基本模块中已有内容的基础上向业务合作伙伴提供更全面的信息。征求意见稿中提出的关于政策、行动和目标的原始叙述性模块已被删除,因为编制者和用户都认为叙述元素难以比较和汇总,且半叙述性方法更可取(例如,转向YES/NO问题清单)。

保密问题。报告的主要功能是通知中小微企业的业务交易对手(即双边信息交换),同时VSME也将支持基于主体意愿的公开发布。

关于纳入“基于《欧盟分类法》的非上市中小微企业简化方法”的补充说明。可持续金融平台(Platform on Sustainable Finance,PSF)目前正在努力为非上市中小微企业制定一种借鉴《欧盟分类法》的简化方法。由于这项工作在VSME最终确定之日尚未结束,故现阶段不在VSME中体现相关内容。未来或将考虑采取方式促进二者协同。

VSME生态系统。为了充分发挥VSME的优势并提高市场接受度,EFRAG未来计划布局“VSME生态系统”,包括开展中小企业论坛、VSME举措映射、VSME接受度调查等活动,以及发布VSME支持指南等。

资料来源:EFRAG.Voluntary reporting standard for SMEs(VSME). https://www.efrag.org/en/projects/voluntary-reporting-standard-for-smes-vsme/concluded, 2024-12-17

美国拜登政府宣布新的2035年气候目标

2024年12月19日,即将卸任的美国拜登总统宣布了美国的一项新气候目标:到2035年,全国经济的温室气体净排放量比2005年的水平减少61%~66%(此前曾于2021年4月宣布到2030年将排放量减少50%~52%)。美国正在推进正式提交这一新目标至联合国气候变化秘书处,作为其在《巴黎协定》下的国家自主贡献(NDC)。

为了制定美国2035年NDC,拜登政府分析了每个经济部门(发电、建筑、运输、工业、农业和林业)如何刺激创新、释放新机遇、提高竞争力和减少污染。此外,作为实现2035年NDC排放目标的一部分,美国预计到2035年甲烷排放量将从2005年的水平减少至少35%。

资料来源:The White House.FACT SHEET: President Biden Sets 2035 Climate Target Aimed at Creating Good-Paying Union Jobs, Reducing Costs for All Americans, and Securing U.S. Leadership in the Clean Energy Economy of the Future.https://www.whitehouse.gov/briefing-room/statements-releases/2024/12/19/fact-sheet-president-biden-sets-2035-climate-target-aimed-at-creating-good-paying-union-jobs-reducing-costs-for-all-americans-and-securing-u-s-leadership-in-the-clean-energy-economy-of-the-future/, 2024-12-19

MSCI发布2025年可持续与气候领域趋势展望

2024年12月,MSCI(明晟)发布《2025年可持续与气候领域趋势展望》(Sustainability and Climate Trends to Watch 2025),探讨了未来一年资本市场的风险与机遇,主要包括以下六个方面:

气候风险管理:2024年的极端天气事件凸显了气候风险分析的重要性,投资者需要在投资组合中优先考虑抗灾能力和适应能力。

股市的社会风险:随着科技股领跑股市,社会风险(如隐私和人力资本)的影响已经超过了环境问题,投资者的可持续发展视角也发生了变化。

人工智能的数据困境:随着获取AI训练信息的获取渠道收紧,AI商业的成功与否将全取决于企业是否拥有坚实的数据基础。

治理权力转移:美国公司的股东推动具有约束力的多数表决,标志着公司治理的潜在转变和对财务业绩的重新关注。

碳市场处于十字路口:随着质量标准的提高和合规要求带来的新机遇,碳市场可能会迎来反弹。

私人资本在能源转型中的优势:投资者正在寻找利用能源转型的途径,而推动能源转型的核心因素主要集中在绿色交通、低碳发电与储能。相较公共市场,私人市场在低碳解决方案上投入的资本总量更小,但2019年9月至2024年6月的复合年度增长率更大,且累计回报率更高。

原文资讯:MSCI. Sustainability and Climate Trends to Watch for 2025. https://careers.msci.com/articles/sustainability-and-climate-trends-to-watch-2025, 2024-12-20

国际能源署预测2025年石油需求增长将继续放缓

2024年12月,国际能源署(International Energy Agency,IEA)发布2024年石油市场报告,对2024年情况进行了分析,并预测了2025年的情况。具体信息如下:

2025年,全球石油需求增长速度将继续放缓,仅从2024年的84万桶/天略微加速至110万桶/天,总消费量将达到1.039亿桶/天。对原油或成品油的额外需求可能来自可自由支配的库存增加,以及政府补充战略储备。在2024年底,石油市场显得相对平静,原油交易价格在70-75美元/桶之间。但近年来的情况表明,市场冲击可能在很少或没有预警的情况下到来,因此密切关注石油安全与以往一样重要。

2024至2025年的增长将以石化原料为主,而对运输燃料的需求将继续受到行为和技术进步的制约。虽然非经合组织国家(尤其是中国)的需求增长明显放缓,但新兴亚洲国家将在2024年和2025年继续引领增长。

OPEC+决定将额外自愿减产的平仓期再推迟三个月,并将增产期延长九个月至2026年9月,这大大减少了2025年可能出现的潜在供应过剩。即便如此,一些OPEC+成员国持续的生产过剩、非OPEC+国家的强劲供应增长以及相对温和的全球石油需求增长,使得2025年的市场供应将比较充足。IEA的市场分析表明,2025年的石油供应过剩仍为95万桶/天。如果OPEC+从2025年3月底开始取消自愿减产,这一过剩将上升到140万桶/天。OPEC+原油供应轨迹的一个关键不确定性仍然是对商定目标的遵守程度,IEA的估计显示,2024年11月份的总产量比目标高出68万桶/天。

如果利比亚、南苏丹和苏丹维持产量,并且哈萨克斯坦的Tengiz扩建项目投产,OPEC+在2025年的原油产量可能仍会增加。在全球范围内,大部分供应增长将继续由非OPEC+国家主导,美国、巴西、加拿大、圭亚那和阿根廷的原油和NGL产量将增加110万桶/天以上。沙特阿美公司2025年启动的Jafurah天然气项目也将增加沙特阿拉伯的NGL供应。

原文资讯:

International Energy Agency.Oil Market Report-December 2024.https://www.iea.org/reports/oil-market-report-december-2024,2024-12

晨星发布2025年可持续投资趋势预测报告

2024年12月,晨星发布《2025年六大可持续投资趋势》报告,从ESG法规、转型投资、可持续债券、ESG基金、生物多样性和人工智能六个方面分析了可持续投资领域的发展趋势,具体情况如下:

2025年将是欧洲ESG法规面临考验的一年,而美国将面临ESG政策的逆转。欧洲的企业和政界人士正在向监管机构施加压力,要求后者证明ESG政策的价值和有效性,而2025年是欧盟推进某些重要事项的时间节点,如根据《企业可持续发展报告指令》(CSRD)实施首轮标准化企业报告,发布《可持续金融披露条例》(SFDR)审查结果,推动受《欧盟分类法》约束的实体报告其经济活动与法规中规定的所有六个环境目标的一致性等。在美国,晨星预计新一届特朗普政府将缩减ESG举措,如美国可能再次退出《巴黎协定》,美国国会可能会减少或消除一些《通货膨胀削减法案》(IRA)中的清洁能源补贴,美国证券交易委员会可能会撤销要求上市公司披露温室气体排放和气候相关风险的规定。

投资者将通过关注实际行动,对低碳转型采取更加亲力亲为的态度。根据晨星最新的调查,资产所有者认为向净零排放转型是其投资决策最重要的环境因素(55%),高于2023年的52%,但企业实践力度不足。根据Sustainalytics的低碳转型评级评估,在1,833家设定了SBTi目标的样本公司中,只有大约一半的公司拥有强有力的转型风险管理实践,而其余公司没有采取足够的行动。晨星预计2025年投资者将采取更实际的方法,从简单地鼓励公司设定目标转变为确保他们采取切实行动。投资者也将越来越多地关注能源转型带来的重大机会。

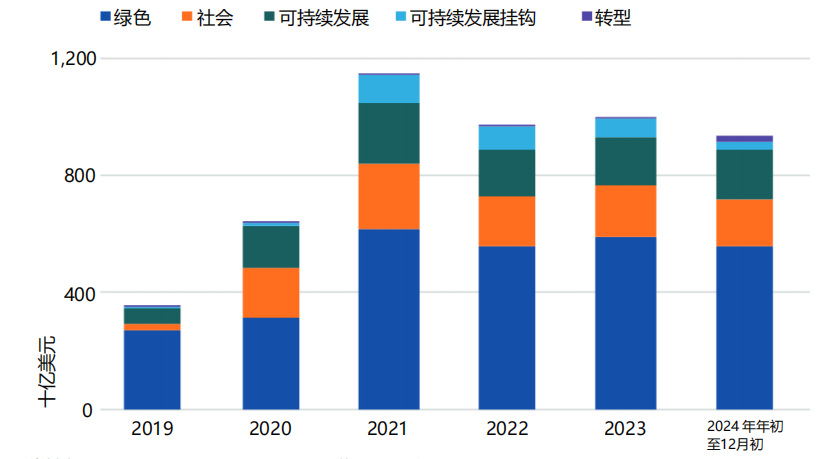

利率降低将促进可持续债券市场的发行。根据Environmental Finance Data,截至2024年12月2日,全球绿色、社会、可持续发展和可持续发展挂钩债券(GSS+)的年度发行量为9380亿美元。晨星预测GSS+市场将在2025年恢复增长,年发行量将再次超过1万亿美元,这得益于更有利的利率环境和投资者对可持续投资的需求。绿色债券将继续在可持续债券市场占据主导位置,预计基于《欧盟绿色债券标准》(EU GBS)发行的首批债券将上市。

图1 2019至2024年全球可持续债券发行规模及类型

资料来源:晨星根据Environmental Finance Data绘制,截至2024年12月2日

ESG基金的格局将发生重大转变。晨星预测到2025年底,ESG基金的格局将明显不同。大量基金将改变投资目标和/或投资组合,一些基金将更改名称,而部分基金将关闭。随着反“漂绿”规则的实施,以欧洲为代表的地区的ESG基金行业正在经历重大变革。欧洲占全球ESG开放式和交易所交易基金规模(3.3万亿美元)的84%,而主要的变革驱动因素将是欧洲证券和市场管理局(ESMA)发布的ESG基金命名指南。该指南旨在通过对在名称中使用ESG相关术语(如可持续、环境、绿色、影响、社会和社会责任)的欧盟基金引入最低标准,保护投资者免受“漂绿”风险。基金提供商必须在2025年5月之前适用该指引。晨星认为ESMA的基金命名规则可能会导致30%至50%的欧盟ESG基金重新命名。

图2 2018至2024年全球可持续基金规模

资料来源:晨星Sustainalytics,截至2024年9月

生物多样性解决方案可利用创新金融机制加以推广。生物多样性数据的可用性将得到提升:根据TNFD的建议,预计500多家组织将从2025年和2026年开始自愿报告,根据欧盟企业可持续发展报告指令(CSRD)规定,到2025年将有11,000多家公司进行报告;国际可持续发展标准委员(International Sustainability Standards Board)很有可能将自然纳入其报告标准。另一方面,债务换自然(debt-for-nature swaps)、BBVA哥伦比亚银行的生物多样性债券以及生物多样性信贷市场框架等创新金融机制的兴起,表明人们对与自然相关的投资的兴趣日益浓厚。另外,eDNA和卫星图像等技术正变得越来越经济和精确,从而可以对与自然相关的影响和依赖性进行精细评估。但是,大多数投资者仍然犹豫不决,可能是因为受到监管待完善、自然转型路径不明确、公共部门行动力不足等方面限制。

人工智能的快速应用将增加环境和社会风险。人工智能在帮助应对气候变化及跨行业实现可持续发展目标方面潜力巨大。例如,机器学习模型可以分析能源使用模式并优化能源消耗,从而显著减少温室气体排放。技术卫星图像分析和无人机监测可以帮助追踪森林砍伐、生物多样性丧失和水质。但AI的快速应用将带来新的风险:一是大型科技公司的AI模型在未来几年仍然需要部分依赖化石燃料(主要是天然气),因为处理海量数据的AI十分耗电,而建立足够容量的绿色电网需要时间;二是可能引发隐私泄露、偏见、假新闻、版权侵权等问题,如对边缘化群体的歧视;三是可能加速包括失业在内的劳动力冲击。因此,晨星认为需要进一步完善AI领域的道德规范与法律要求。

原文资讯:Morningstar Sustainalytics.Six Sustainable Investing Trends To Watch in 2025.Six Sustainable Investing Trends to Watch in 2025 Report.2024-12-12

可持续惠普预测2025年气候适应性与转型金融将更加突出

2024年12月,可持续惠普(Sustainable Fitch)发布《2025年可持续金融展望》(Sustainable Finance Outlook 2025),预测了可持续金融领域的相关情况:

贴标债券的资金用途将继续逐步多样化。可持续惠誉认为可持续金融市场2024年在成熟和扩大,这也将继续支撑2025年的大多数关键主题的债券发展。有更多迹象表明,投资者和发行人希望看到“可持续”标签、资金用途(use of proceeds,UoPs)类别与行业的增加。实现净零排放的里程碑越来越近,尤其是许多国家或地区设定了2025年碳排放量达峰的目标,这将为扩大可持续融资框架下的活动创造新的动力。

气候适应性将更加突出。自2023年年中推出扩大的欧盟分类实质性贡献标准(substantial contribution criteria,SCC)以来,在可持续债券框架中引入额外环境目标的步伐相对缓慢;但可持续惠普注意到,一些发行人目前正在根据这些扩大的环境目标进行报告。这一扩展可能会鼓励ESG债券发行人将其框架扩展到更多符合条件的活动和领域,并在未来几年吸引新的发行人进入市场。可持续发展惠誉还预计,对气候适应的关注和融资将加速,专门针对适应项目的债券发行量也将增加,主权国家和超国家组织将继续领跑。

转型金融将受到更多关注。国际资本市场协会(ICMA)《绿色赋能项目指南》为将转型矿物纳入绿色债券框架开辟了一条途径,而核能作为技术领域的低碳基荷已变得更加突出。投资者和可持续融资机构将更加关注转型金融,预计2025年将出台有关转型的最新指南,并强化对稳健的转型计划的要求。

ESG法规的实施成为焦点。2025年,ESG和可持续金融监管的格局将得到巩固,其特点不是新监管框架激增,而是致力于改进和实施现有监管框架。随着监管结构的成熟,市场参与者将面临与现有标准保持一致的更高期望。

原文资讯:Sustainable Fitch.Sustainable Finance Outlook 2025.2024-12-12